投資をやったことがない、初めてみたいけどイメージ的に怖いからできない、

手続き難しそうで面倒・・・

そう言った意見あると思います。

今回は会社の制度を利用して資産運用する方法を紹介します。

なお、勤めている企業によっては制度がない場合もございますので

予めご了承ください。

企業型確定拠出年金(DC)

確定拠出年金には個人型(iDeCoイデコ)と企業型確定拠出年金(DC)に大きく分かれています。入社した企業が企業型確定拠出年金(DC)を適用している場合は強制的に手続きさせられると思います。高校や大学を出たばかりで金融知識のない人にいきなりこんな難しい話するのですから・・・学生時代に教えておいてーって叫びたくなりますよね(笑)わけもわからず契約させられて商品もどれを選んだらいいかわからないし・・・そう言った人多かったと思います。逆をとれば入社することで資産運用できる口座を作成できたわけですから手続き面倒と思う前に出来てしまっているのです(笑)これを利用して資産運用してしまおうというわけです。

さっそく企業型確定拠出年金(DC)を使用するメリットとデメリットを紹介していきます。

メリット① 商品種類が多い

投資=株のイメージを持つ方も多いですが企業型確定拠出年金(DC)はすべて株に投資しなければならないというわけではありません。リスクを取りたくないなぁっていう人は預金(元本確保型)や保険(元本確保型)も選択可能です。自分が勤めている会社の運用管理機構は「日本生命」ですので日本生命が扱っているものより選択できます。大まかに分類しますと預金(元本確保型)、保険(元本確保型)、国内債券型、外国債券型、国内株式型、外国株式型、バランス型の7種類に分類されます。これを各人の好きなように組み合わせて運用していく形となります。

メリット② 税金対策になる

1.拠出する掛金は全額所得控除の対象となり、所得税・住民税が軽減されます。2.運用中の運用益は非課税となります。3.年金資産にかかる税金(特別法人税)は、現在課税凍結中です。4.老齢給付金を年金で受取る場合は、公的年金等控除が適用されます。5.老齢給付金を一時金で受取る場合は、退職所得控除が適用されます。6.離転職時には非課税で年金資産を移換できます。今回は資産運用の始め方の紹介なので1.と2.について解説していきます。

まず、「1.拠出する掛金は全額所得控除の対象となり、所得税・住民税が軽減されます」についてですが本来、給与や賞与(ボーナス)をもらうと必ず所得税・住民税が徴収されます。それを確定拠出に出資するお金には税金がかからないよというわけです。

簡単にシュミレーションしますと60万円を賞与(ボーナス)で貰う人の場合60万×20%=12万円所得税・住民税でざっくり20%税金がとられますので12万円は税金として納めなければなりません。一方、拠出金を13万8000円(月2万3000円)に設定していた場合(60万-13万8000円)×20%=9万2400円この場合税金として納めなければならない金額は9万2400円となり2万7600円少なくなります。拠出金の13万8000円は消えたわけではなく自分のお金ですので納める税金が少なくなりお得となっているわけです。

「2.運用中の運用益は非課税」についても株式や債券の利益部分にも本来なら約20%の税金が掛かりますが確定拠出年金の場合は20%の税金が掛からないというわけですね。

メリット③ 企業より移換金・制度移換金が貰える

拠出金は個人で金額を設定して自分の給与や賞与(ボーナス)より出しますが一部企業より移換金という形で掛金を追加で出してくれていました。毎回というわけではありませんが個人負担プラスαで投資ができるのはメリットとしてあっていいのではないでしょうか。(ちなみに私は13万円ほどありました。)

デメリット①引出しが原則60歳以降でなければできない

確定拠出年金を受取る権利を「受給権」と言い、原則60歳以降でなければ権利が貰えません。税金対策で拠出金多めに入れていて手元にお金がない!ってことにならないように注意しましょう。なお加入期間が短い場合は60歳でも権利が貰えない場合があるのでその点も注意点です。

デメリット②好きな商品が選べない場合がある。

勤めている企業と提携する運用管理機構で取り扱っている商品しか選択できないため日本生命だと約30種類。ネット証券でiDeCo(イデコ)を使用して確定拠出年金を運用するとS&P500に連動したインデックスファンドや全世界株に連動したインデックスファンドに投資可能ですが勤めている企業次第で選べる商品が変わってきます。好きな商品選べないかも。

デメリット③企業によってはiDeCo(イデコ)と併用できない

比較的規模の大きな企業に勤めている方は現在、企業型確定拠出年金(DC)でしか運用ができない仕組みとなっています。法改正で2022年10月より金額は絞られますが併用可能となりますので併用したいって方はそれまで待つしかありません。

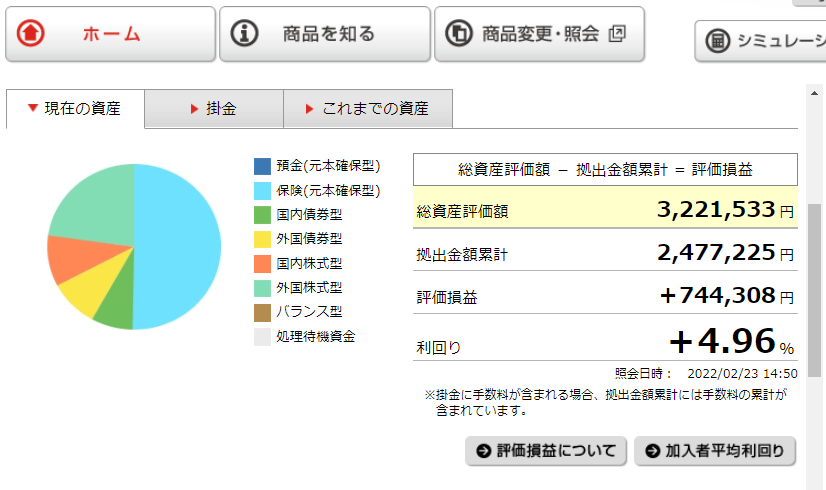

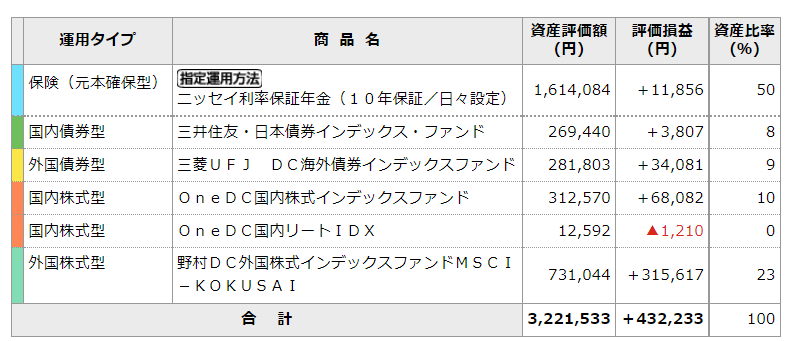

ちなみに私の運用はこのようになっています。

コメント